全国の方から

お問合せいただいています

今すぐ相談する

紹介・提案・回答用にぜひご利用ください。

非営利団体だから実現できる

「安心」と「安さ」

厚生労働省

認可で安心

営利目的の

「上乗せ」なし

IT化による

コスト削減

フリーランス(個人事業主)を支える非営利団体だから、純粋な運営費のみ。

事務のIT化でコストを削減し、労災保険の特別加入を業界最安水準の低価格で提供しています。

フリーランス保険組合は

労災保険のプロ

当団体は、34年以上にわたり、国の労災保険を扱ってきました。これまで培ってきた確かな専門知識と、長年の実績が、あなたの「もしも」を支えます。

フリーランス保険組合なら、場所を問わず、日本全国どこからでも特別加入できます。

長年の実績に裏打ちされた安心のサポートで、あなたの働き方を力強く支えます。

フリーランス保険組合なら、手続きをすべてオンラインで完結。

書類の郵送や窓口に行く手間は一切不要です。

PCやスマートフォンから、いつでもどこでも、その場で特別加入の手続きが完了します。

ご加入の流れ

1.WEBで申込み

お見積りボタンから金額確認。必要事項と本人確認書類・事業内容が確認できる書類添付して申込み。

2.お支払い

お支払いはクレジットカードまたは銀行振込に対応しています。銀行振込の方には、後ほど振込先のご案内メールをお送りします。

3.完了をメールでお知らせ

申込み事項と入金確認後、当団体から営業日に完了をメールでお知らせ。

仕事の責任、まずは労災から

プロフェッショナルだから

リスク管理・備えは当然

会社員と違い、フリーランス(個人事業主)には自動的な補償がありません。

万一のケガや働けないリスクに備え、民間の保険より先に、まずは国の制度である労災保険で確実な収入を確保することが先決です。

労災未加入でおこるリスク

1

治療費・入院費が全額自己負担

2

働けない期間の収入がゼロに

3

労災未加入だと業務委託が受けられない

無収入と高額治療費

一瞬で生活は行き詰まります

フリーランスなら必見!

労災・生命・傷害保険の

正しい選び方

実は、生命保険や傷害保険だけでは、あなたが思うほど手厚い補償は受けられません。

ここでは、フリーランスが特に備えるべきリスクと、それぞれの保険の役割を比較しました。

フリーランスの休業補償、生命保険で足りる?

労災保険との違いを徹底比較

| 国の労災保険 | |

|---|---|

| 保険料 | 少額で、手厚い補償が得られます。 |

| 休業 補償 |

給付金が手厚く、給付基礎日額の80%が補償されます。 |

| 公的な 制度 (信頼性) |

国が運営しているため、最も信頼性が高く安心です。 |

| 生命保険 | |

|---|---|

| 保険料 | 補償内容に応じて高額になる場合があります。 |

| 休業 補償 |

基本的に補償対象外 (※特約でカバーできる場合あり) |

| 公的な 制度 (信頼性) |

民間の保険会社が提供。そのため、倒産などのリスクがゼロではありません。 |

| 障害保険 | |

|---|---|

| 保険料 | 補償内容に応じて異なる。労災保険ほどの補償範囲はありません。 |

| 休業 補償 |

基本的に補償対象外 |

| 公的な 制度 (信頼性) |

民間の保険会社が提供。そのため、倒産などのリスクがゼロではありません。 |

フリーランスが

最初に選ぶべきは

「国の労災保険」

治療費全額無料と手厚い休業補償は国の労災保険ならではのメリットです。

労災保険は、フリーランスが最も不安に感じる「働けない間の収入」を、最も少ない負担で、最も信頼できる形で守ってくれます。

生命保険や傷害保険も大切な備えですが、まずは仕事中のリスクに特化した労災保険で、あなたの安心の土台を築きましょう。

まだ国の労災保険に特別加入を

していないフリーランスの方へ

フリーランスの皆さんも、国の労災保険に加入することで、万が一のときに備え安心して働くことができます。この制度を有効活用して、より良い働き方を目指しましょう!

労災・補償事例

剪定中、スズメバチに刺されたことによるアナフィラキシーショック:Sさん(庭木の管理)

治療費:30,000円

給付基礎日額:3,500円

休業補償:1週間休業で11,200円

合計:41,200円支給

剪定作業中にスズメバチに刺され、アナフィラキシーショックで入院しました。思わぬ事故でしたが、労災保険に加入していたことで治療費が無料となり、休業期間が短期間であっても安心して療養に専念することができました。

溶接作業中の火傷事故:Mさん(舵箱開口部の閉塞板の溶接作業)

治療費:500,000円

給付基礎日額:3,500円

休業補償:3か月休業で246,400円

合計:746,400円支給

溶接作業中に、火花が飛んでしまい、腕に深いやけどを負ってしまいました。病院での治療費は高額になるかと思っていましたが、労災保険のおかげで全額負担してもらえたので本当に助かりました。しばらく仕事ができなかった期間の休業補償も受けられ、経済的な不安なく治療に専念できました。特に、皮膚移植の手術が必要になった際も、保険金が支給されたので、安心して治療を受けることができました。

通勤中の事故:Yさん(トイレのメンテナンス)

治療費:200,000円

給付基礎日額:5,000円

休業補償:2か月休業で108,000円

合計:308,000円支給

トイレメーカーから依頼を受けて、客先に自宅から自転車で訪問途中、自動車と接触し、足を骨折しました。最初は通勤途中の事故が労災保険の対象になるか心配でしたが、国の労災保険に加入していたため、治療費や休業補償を受けることができました。思わぬ事故でも安心して生活できる制度に助けられました。

免責事項: 以上の事例はあくまで一般的なシミュレーションであり、実際の保険金支払額は、個々の事故状況や保険契約内容によって異なります

お客様の声

親身な電話対応で不安解消できた

加入できるか不安でしたが、電話で僕の働き方を丁寧に聞き取ってくれました。専門用語を使わない分かりやすい説明だったので安心しました。

親身なサポートが加入の決め手になりました。

今では安心して仕事に打ち込めています。

発行が早くて現場に間に合った

取引先から急な加入を求められましたが、申込みしてから証明書の発行まで驚くほど速かったです。手続きもWebで完結し、忙しい仕事の合間にストレスなく完了。この対応の早さは、現場第一で働くフリーランスにとって本当に助かります。

手頃な掛金で手厚い国の補償を

万が一の怪我や休業に備えたいけれど、コストは抑えたい。そんな悩みにぴったりの手頃な掛金設定でした。この金額で国が運用する手厚い補償を受けられるのは大きなメリット。少額の投資で「仕事への安心感」を得られる最高の自己投資です。

よくある質問

BtoBをしている、従業員を雇用していないフリーランス(個人事業主・一人親方)の方が対象です。

【対象となる主な業務の例】

造園業(庭師): 既存の庭の剪定、除草、定期メンテナンス

造船業: 溶接、製造、加工、保守

ハウスクリーニング・清掃業: 専門機材での清掃、退去後清掃、店舗の定期清掃

消防設備点検: 設備の点検、維持管理、修理

営業、美容業、士業等の専門業務・サービス業なども対象です。

※ご注意

造園業の「植栽工事」や清掃業の「新築美装工事」など、建設業にあたる作業も行う方は、「建設業の一人親方労災保険」の対象です。万が一に備え、両方への加入(2重加入)をおすすめしています。

いいえ、追加費用は一切かかりません。

お見積りでお出しした総額のみでご加入いただけます。

当団体は厚生労働大臣承認の非営利団体ですので、営利目的の上乗せや、不透明な事務手数料を後から請求することは一切ございません。

必要書類の確認とご入金の確認が取れ次第、順次発行いたします。

ご提出いただいた書類に不備がなく、お支払いが完了しましたら、速やかに手続きを進めます。

完了後はマイページよりダウンロードが可能です。

※内容確認のため、当組合よりお電話する場合があります。

ご対応をお願いいたします。

※土日祝日を挟む場合や混雑状況により、お時間をいただくことがございます。

余裕を持ったお手続きをお願いいたします。

お知らせ

フリーランス業って

こんな職業です(一例)

データ入力、文書入力など

添削、校正、採点

取引文書作成、伝票書類整理

コールセンター、問い合わせ対応業務

など

デザイン制作、コンテンツ制作、IT関連

ネーミング、コピーライター

カメラマン、イラストレーター

広告・チラシ作成

オペレーター業務

など

専門業務関連

調査、研究、コンサルティング

講師、インストラクター

機械設計、電気技術、電気設計

建設設計、土木設計、測量技術

造船、剪定、メンテナンス

翻訳、通訳、営業

税務・法務等行政専門サービス

ライティング、記事等執筆業務

など

生活関連サービス

日用品・食料品の販売

理容師、美容師、スタイリング

着付け、エステ、ネイル

接客サービス、ペット関連サービス

飲食店サービス

など

士業

弁護士、弁理士、司法書士

行政書士、税理士、社会保険労務士

土地家屋調査士、海事代理士

公認会計士、中小企業診断士

不動産鑑定士

フリーランス(一人親方)

労災保険とは

特別加入

労災保険は、労働者が仕事または通勤によって被った災害に対して補償する制度です。

労働者以外のフリーランスの方でも、一定の要件を満たす場合に任意加入でき、補償を受けることができます。これを「特別加入制度」といいます。

メリット

フリーランスの方が労災保険に特別加入することにより、仕事中や通勤中のケガ、病気、障害または死亡等に対して、補償を受けられます。

| 主な給付内容 | |

|---|---|

| 療養(補償)等給付 | |

| ケガや病気の治療に必要な給付を受けられます。例えば、労災保険指定医療機関において、無料で治療を受けることができます。 | |

| 休業(補償)等給付 | |

| 療養のために仕事を休み、収入を得ていない場合に給付を受けることができます。 | |

| 遺族(補償)等給付 | |

| 仕事や通勤が原因で死亡してしまった場合には、遺族の方が年金または一時金の給付を受けることができます。 | |

給付内容

フリーランス(一人親方)労災保険給付では、フリーランスの方へ、ケガ等の治療に必要な給付や、ケガ等で休業する際の休業期間の給付、治療後に障害が残った場合の給付、お亡くなりになった場合の遺族への給付等が支給されます。

| 保険給付の種類・内容・支給事由 | |

|---|---|

| 療養(補償)等給付 | |

| 内容 | ケガや病気の治療に必要な給付を受けられます。例えば、労災保険指定医療機関において、無料で治療を受けることができます。 |

| 支給 事由 |

フリーランスの方が、仕事または通勤によるケガや病気により療養するとき |

| 休業(補償)等給付 | |

|---|---|

| 内容 | 休業4日目以降、休業1日につき給付基礎日額の60%(特別支給金20%と合わせて80%)が支給されます。 |

| 支給 事由 |

フリーランスの方が、仕事または通勤によるケガや病気による療養のため労働することができず、賃金を受けられないとき |

| 給付の 具体例 |

日額16,000円を設定し、20日間休業した場合 ①休業(補償)等給付 16,000×60%×(20日-3日)=163,200円 ②休業特別支給金 16,000×20%×(20日-3日)=54,400円 |

| 障害(補償)等給付 | |

|---|---|

| 障害(補償)等年金 | |

| 内容 | 1年当たり給付基礎日額の313日(第1級)~131日(第7級)分が支給されます。 |

| 支給 事由 |

フリーランスの方が、仕事または通勤によるケガや病気の状態が安定し、治療してもこれ以上改善しない状態(「治ゆ(症状固定)」と言います。)となり、障害等級第1級から第7級までに該当する障害が残ったとき |

| 給付の 具体例 |

日額16,000円を設定し、第1級の場合 ①障害(補償)等年金 16,000×313日=5,008,000円 |

| 障害(補償)等一時金 | |

| 内容 | 給付基礎日額503日分(第8級)~56日(第14級)分が支給されます。 |

| 支給 事由 |

フリーランスの方が、仕事または通勤によるケガや病気が治ゆ(症状固定)した後に障害等級第8級から第14級までに該当する障害が残ったとき |

| 給付の 具体例 |

日額16,000円を設定し、第1級の場合 ①障害特別支給金(一時金) 342万円 |

| 傷病(補償)等年金 | |

|---|---|

| 内容 | 1年当たり給付基礎日額の313日(第1級)~245日(第3級)分が支給されます。 |

| 支給 事由 |

フリーランスの方が、仕事または通勤によるケガや病気(傷病)が療養開始後1年6ヶ月を経過した日又は同日後において次の各号のいずれにも該当することとなったとき (1)傷病が治ゆ(症状固定)していないこと (2)傷病による障害の程度が傷病等級に該当すること |

| 給付の 具体例 |

日額16,000円を設定し、第1級の場合 ①傷病(補償)等年金 16,000×313日=5,008,000円 ②傷病特別支給金(一時金) 114万円 |

| 遺族(補償)等給付 | |

|---|---|

| 遺族(補償)等年金 | |

| 内容 | 遺族の人数に応じ、1年当たり給付基礎日額の245日(4人以上)~153日(1人)分が支給されます。 |

| 支給 事由 |

フリーランスの方が、仕事または通勤が原因で死亡したとき[被災した特別加入者(労働者)の死亡当時にその収入によって生計を維持されていたなど、所定の要件を満たした配偶者等の遺族に対し支給されます。 |

| 給付の 具体例 |

日額6,000円を設定し、遺族(補償)等年金で遺族が4人の場合 遺族(補償)等年金 16,000×245日=3,920,000円 日額16,000円を設定し、遺族(補償)等一時金支給事由(1)の場合 遺族(補償)等一時金 16,000×1000日=16,000,000円 |

| 遺族(補償)等一時金 | |

| 内容 | 下記(1)の場合は給付基礎日額の1000日分が、(2)の場合、1000日分から既に支給した年金の合計額を差し引いた額が支給されます。 |

| 支給 事由 |

(1)フリーランスの方が、遺族(補償)等年金を受ける遺族がないとき (2)フリーランスの方が、遺族(補償)等年金を受けている方が失権し、かつ、他に遺族(補償)等年金を受けられる者がない場合であって、すでに支給された年金の合計額が給付基礎日額の1000日分に満たないとき |

| 給付の 具体例 |

日額16,000円を設定し、遺族(補償)等年金で遺族が4人の場合 遺族特別支給金(一時金) 300万円 日額16,000円を設定し、遺族(補償)等一時金支給事由(1)の場合 遺族特別支給金(一時金) 300万円 |

| 葬祭料等(葬祭給付) | |

|---|---|

| 内容 | 31万5千円に、給付基礎日額30日分を加えた額または給付基礎日額60日分のうち、いずれか高い方の額が支給されます。 |

| 支給 事由 |

フリーランスの方が、仕事または通勤が原因で死亡した方の葬祭を行うとき |

| 給付の 具体例 |

日額16,000円を設定した場合 ①31万5千円+(16,000×30日)=795,000円 ②16,000×60日=960,000円 よって、高い額の②が支払われます。 |

加入要件

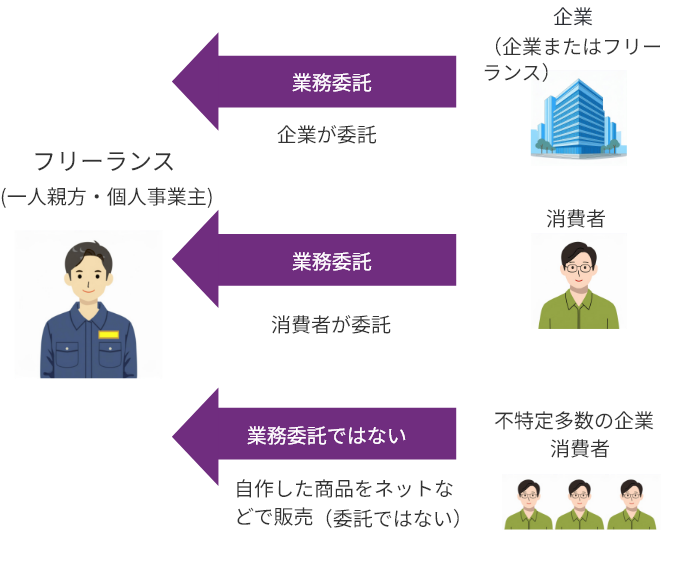

①業務委託契約で働いており、主な取引先は事業者(企業または個人事業主など、BtoB)であるフリーランスの方

国の労災保険(特定フリーランス事業)は、企業や個人事業主などの「事業者」から受けた業務委託が補償の対象となります。

加入できる方

・事業者(BtoB)と取引があるフリーランス

・事業者、一般消費者の両方と取引がある方

加入できない方

・一般消費者(toC)としか取引がない方

②現在の取引先は個人だが、将来的に企業や個人事業主と取引する気持ちや予定があるフリーランスの方

現在の取引先は一般消費者のみでも、将来的に企業や個人事業主と取引する気持ちや予定があるフリーランスの方はフリーランス(一人親方)労災保険に加入することができます。同じ職種で、事業者と一般消費者の両方と取引しているフリーランスの方は、一般消費者との取引時もフリーランス(一人親方)労災保険の対象となります。

③従業員を雇用していないフリーランスの方

従業員を雇用しているフリーランスの方は、フリーランスのための労災保険への加入ができません。但し、短期間・短時間の臨時スタッフの雇用経験のみであればフリーランス(一人親方)労災保険に加入できます。

④下記の職種に該当していないフリーランスの方

下の表に記載する職種の方は、特定フリーランス事業の対象ではありませんので、フリーランス(一人親方)労災保険に加入はできません。該当する特別加入団体を通じて加入してください。

| 特定フリーランス事業以外の特別加入の事業 または作業に従事する方 |

|---|

| 個人タクシー業者、個人貨物運送業者など (※1) |

| 建設業の一人親方等 |

| 漁船による自営漁業者 |

| 林業の一人親方等 |

| 医薬品の配置販売業者 |

| 再生資源取扱業者 |

| 船員法第1条規定の船員 |

| 柔道整復師 |

| 創業支援等措置に基づく高年齢者 |

| あんまマッサージ指圧師、はり師、きゅう師 |

| 歯科技工士 |

| 特定農作業従事者(※2) |

| 指定農業機械作業従事者(※3) |

| 国・地方等が実施する訓練従事者 |

| 家内労働者等 |

| 労働組合等の一人専従役員 |

| 介護作業従事者 |

| 家事支援従事者(いわゆる家政婦(夫)) |

| 芸能関係作業従事者 |

| アニメーション制作作業従事者 |

| ITフリーランス |

※1例えば自動車や原動機付自転車を使用したフードデリバリーサービス、貨物軽自動車運送事業者(黒ナンバー)

※2年間総販売額300万円以上または経営耕地面積2ヘクタール以上を有しており、所定の作業に従事する方

※3販売額や耕地面積に関係なく、トラクター等の所定の機械を使用して土地の耕作等の作業に従事する方

特別加入の対象となる事業

■ フリーランスが企業等から受けて行う「業務委託」が対象となります。

一般消費者(toC)としか取引していないフリーランスの方は、フリーランス(一人親方)労災保険への加入ができません。同じ職種で、事業者と一般消費者の両方と取引しているフリーランスの方は、一般消費者との取引時もフリーランス(一人親方)労災保険の対象となります。

■ フリーランス労災保険の特別加入の対象となる「業務委託」とは

企業等がその事業のために他の事業者に、物品の製造、情報成果物の作成(プログラミング 等)、役務の提供(通訳 等) を委託することをいいます。

企業等からの業務委託の例

保守点検

維持管理

除草

草刈り

伐採

資材置き場の整理

土場の整理

ハウスクリーニング

便利屋

除雪

融雪剤散布

測量

墨だし

地質調査

樹木の剪定

庭木の管理

造林

砕石

調査目的のボーリング

施肥等の造園管理業務

造船

メンテナンス

機械器具製造

修理

機械の賃貸

宅地建物取引

建売住宅の販売

浄化槽清掃

ボイラー洗浄

側溝清掃

コンサルタント

設計

リース

資材の販売

機械・資材の運搬

保守・点検・管理業務等の委託業務

物品販売(中古を含む)

清掃

人工出し

解体で生じた金属等の売却収入

■ フリーランス(一人親方)労災保険の特別加入の対象となる、消費者からの業務委託の例

<例1>フリーランスの造園業

企業からの業務委託でマンションの造園を行ったフリーランスの造園業者が、消費者からも造園を委託されて個人宅の造園事業を行う場合。

<例2> フリーランスのハウスクリーニング

企業からの業務委託でハウスクリーニングを行ったフリーランスのハウスクリーニング業者が、消費者からもハウスクリーニングを委託されて個人宅のハウスクリーニングを行う場合。

<業務委託例>

■ フリーランスの方がフリーランス(一人親方)労災保険に特別加入していなくても労災保険が適応される場合がある!?

フリーランスの方が労働契約を締結している場合や、取引の形式に関わらず、実態として労働者と認められるフリーランスの方は、フリーランス(一人親方)労災保険に特別加入せずとも労災保険が適用されます。

フリーランスの労災保険

加入手続きの流れ

フリーランスの労災保険

保険給付手続きの流れ

保険料の計算方法

保険料および被災時の給付額を算出する基礎になるものを給付基礎日額といいます。

特定フリーランス事業に従事する者が所得水準に見合った適正な給付基礎日額を1 6段階のうちから選択して特別加入団体が申請し、労働局長が承認した額が給付基礎日額となります。

この給付基礎日額に3 6 5を乗じた保険料算定基礎額に第二種特別加入保険料率(3 / 1 , 0 0 0)を乗じたものが、1年間の保険料となります。

| 給付基礎日額・保険料一覧表 | ||

|---|---|---|

| 給付 基礎日額 A |

保険料 算定基礎額 B=A×365 |

年間保険料= 保険料算定基礎額× 保険料率(3/1000) |

| 25,000円 | 9,125,000円 | 27,375円 |

| 24,000円 | 8,760,000円 | 26,280円 |

| 22,000円 | 8,030,000円 | 24,090円 |

| 20,000円 | 7,300,000円 | 21,900円 |

| 18,000円 | 6,570,000円 | 19,710円 |

| 16,000円 | 5,840,000円 | 17,520円 |

| 14,000円 | 5,110,000円 | 15,330円 |

| 12,000円 | 4,380,000円 | 13,140円 |

| 10,000円 | 3,650,000円 | 10,950円 |

| 9,000円 | 3,285,000円 | 9,855円 |

| 8,000円 | 2,920,000円 | 8,760円 |

| 7,000円 | 2,555,000円 | 7,665円 |

| 6,000円 | 2,190,000円 | 6,570円 |

| 5,000円 | 1,825,000円 | 5,475円 |

| 4,000円 | 1,460,000円 | 4,380円 |

| 3,500円 | 1,277,500円 | 3,833円 |

詳細は、都道府県労働局または最寄りの労働基準監督署へお問い合わせください。

働く自由とリスクの対策

日本のフリーランス人口は

増え続けている

近年、日本ではフリーランスという働き方を選ぶ人が年々増加しています。

2020年の内閣官房「フリーランス実態調査結果」によると、日本のフリーランス人口はおよそ462万人。

そのうち本業として活動する人が214万人、副業として取り組む人が248万人にのぼります。

多様な働き方の広がりや、副業解禁の流れ、テレワークの普及などを背景に、フリーランスは今や特別な存在ではなくなりつつあります。

この勢いは今後も続くと見られ、日本の働き方の大きな柱のひとつになろうとしています。

フリーランスの未来を

もっと明るく

フリーランスの仕事は自由で魅力的ですが、病気やケガをした際に収入が途絶えてしまうリスクが伴います。国の労災保険は、仕事中にケガをした場合や、業務が原因で病気になった場合に、治療費や休業中の収入を補償してくれる制度です。

フリーランスの方にとって、また対企業にとっても、国の労災保険は安心して働き続けるための大切なセーフティネットと言えるでしょう。